Accueil > Présentation du Centre Psychothérapique de Nancy > L’organisation de l’établissement > Les autres démarches qualité

Les autres démarches qualité

■ Démarche qualité : la certification des comptes

Le contexte de la certification des comptes

La Loi HPST du 29 juillet 2009 prévoit que les comptes des hôpitaux soient certifiés par un commissaire aux comptes (CAC) indépendant dès 2014. Cette orientation s’inscrit dans la poursuite de la démarche de transparence dans l’utilisation de l’argent public, ainsi que la qualité et la sincérité des comptes.

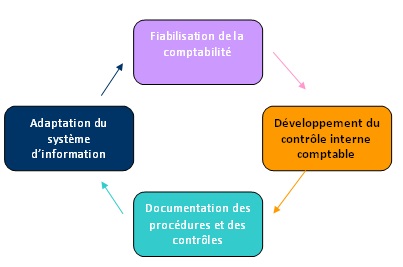

- Les 4 axes majeurs de la certification

La certification s’organise autour de 4 axes de travail majeurs : ![]() fiabiliser l’information comptable

fiabiliser l’information comptable ![]() mise en place du contrôle interne comptable et financier

mise en place du contrôle interne comptable et financier

- établir la documentation relative aux procédures et aux contrôles

- adapter le système d’information ou utiliser au mieux ce qu’il peut apporter pour faciliter la transmission d’information et non pas encourager les erreurs.

Le contrôle interne, qu’est-ce que c’est ?

Le contrôle interne est une activité de maîtrise et de conseil qui apporte une assurance sur le fonctionnement et sur la performance d’une organisation.

Il est exercé à l’intérieur de l’organisation, même si le recours à des prestataires extérieurs est parfois nécessaire

L’objet du contrôle interne comptable et financier n’est pas de produire des rapports mais d’aider l’organisation à atteindre ses objectifs, même si cela nécessite d’établir plusieurs documents, à savoir :

• Cartographie des risques et plan du contrôle interne (CI) déjà en place

• Organigrammes fonctionnels

• Plan d’actions

• Recommandations

Le périmètre du contrôle interne

Le ministère de la santé propose un découpage en 6 cycles opérationnels :

• Achats

• Personnel

• Immobilisation

• Recettes

• Endettement et trésorerie

• Fonds déposés.

Les risques associés à ces cycles sont évalués par leur impact financier et leur probabilité de survenance. La grille de cotation des risques comporte 3 niveaux : faible, moyen et fort. Après la réalisation du diagnostic des risques, il convient d’évaluer le dispositif de contrôle interne déjà mis en place et de le renforcer en cas d’insuffisances.

Plan d’actions

Le recensement et la hiérarchisation des risques aboutissent à l’élaboration d’un plan d’actions pluriannuel. Le plan d’actions hiérarchise, fixe les échéances et détaille les mesures à mettre en oeuvre afin d’obtenir une assurance raisonnable en matière de qualité comptable.

Ce plan va permettre de :

• Mettre en place les outils nécessaires au contrôle interne

• Elaborer une feuille de route pour les acteurs responsables de la mise en œuvre des actions

• S’assurer du suivi de la diffusion du renforcement du contrôle interne

• Expliciter les choix stratégiques retenus : hiérarchisation en terme de processus, de périmètre des services et des calendriers.

Ce plan d’action est validé et suivi par la direction de l’établissement, puis formalisé dans un document accessible à tous les acteurs. L’encadrement, quant à lui, sera chargé de veiller à la bonne mise en œuvre du plan d’actions et du respect des échéances.

La nécessité de tracer le contrôle interne

Afin de vérifier la bonne exécution du dispositif du contrôle interne, il est indispensable de tracer les contrôles qui permettent de réduire les risques identifiés dans la cartographie des risques par la mise en place d’un organigramme fonctionnel par service pour sensibiliser les gestionnaires au contrôle interne.

L’évaluation du contrôle interne

Le contrôle interne sera ensuite évalué par un acteur externe, à savoir un cabinet d’audit :![]() pour s’assurer que les contrôles effectués sont suffisants pour éliminer les risques critiques auxquels le CPN est susceptible d’être exposé.

pour s’assurer que les contrôles effectués sont suffisants pour éliminer les risques critiques auxquels le CPN est susceptible d’être exposé. ![]() pour évaluer de manière objective le contrôle interne, dans sa pertinence, son efficacité et sa formalisation

pour évaluer de manière objective le contrôle interne, dans sa pertinence, son efficacité et sa formalisation

■ Démarche qualité d’analyse des risques pour leur maîtrise en cuisine (HACCP)

(Hazard Analysis Critical Control Points)

En français :

« Analyse des Risques pour leur Maîtrise en cuisine »

Les repas servis au CPN sont préparés par la cuisine de l’établissement.

La cuisine est engagée dans une démarche d’assurance qualité dénommée l’HACCP qui intègre la mise en œuvre de protocoles spécifiques à la sécurité alimentaire et un suivi qualité par des contrôles et des audits internes et externes de pratiques réguliers.

La prestation repas prend en compte les attentes des patients en relation avec les services et la diététicienne de l’établissement.